|

中国2030年CO2ピークは可能、炭素強度65%削減はかなり困難、簡易シミュレーションによる試み |

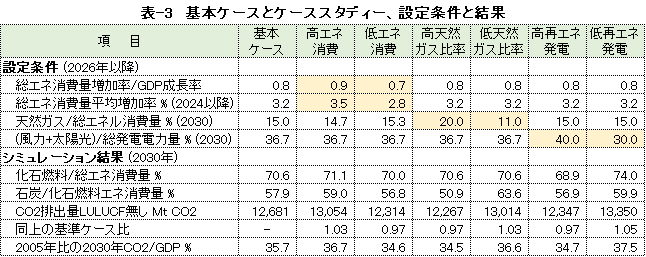

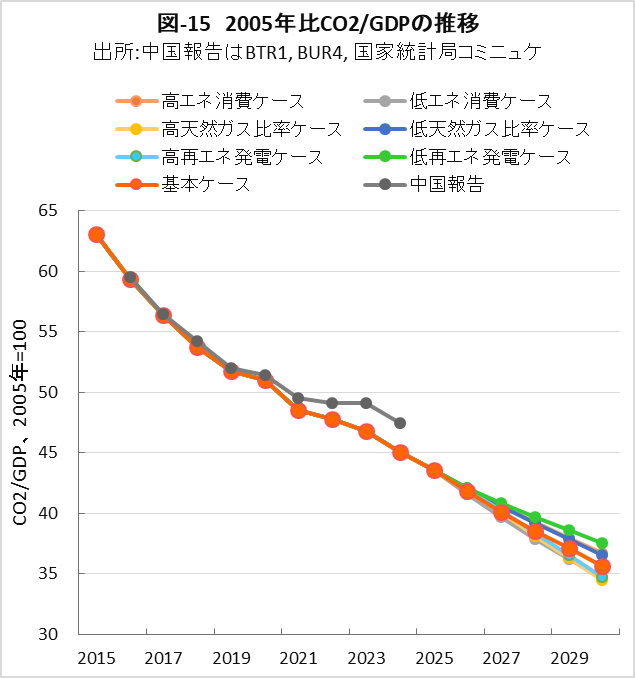

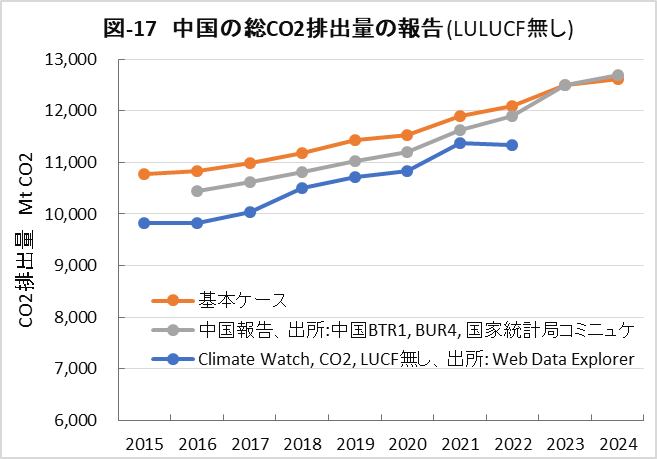

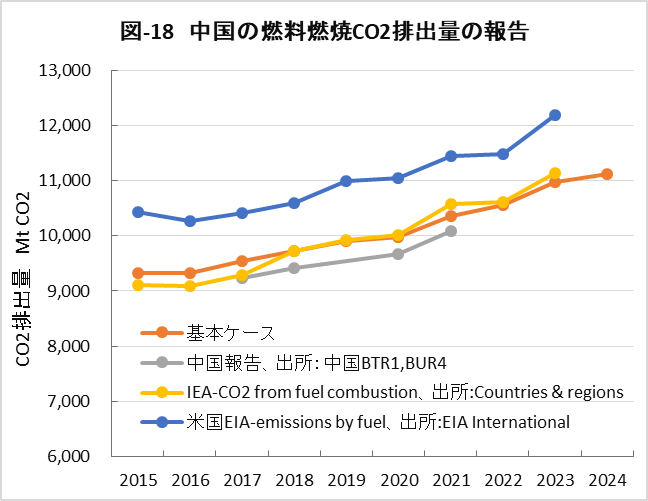

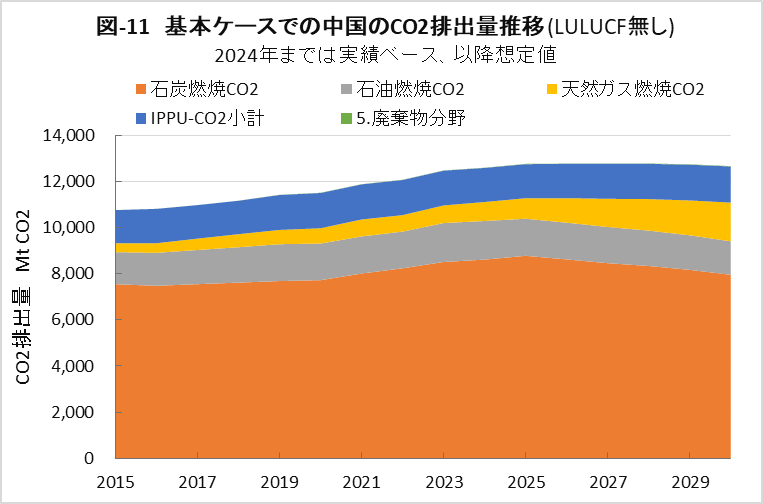

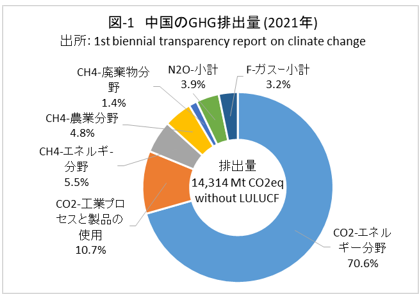

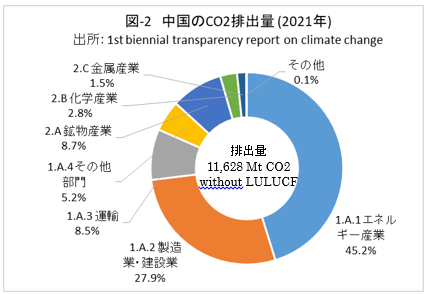

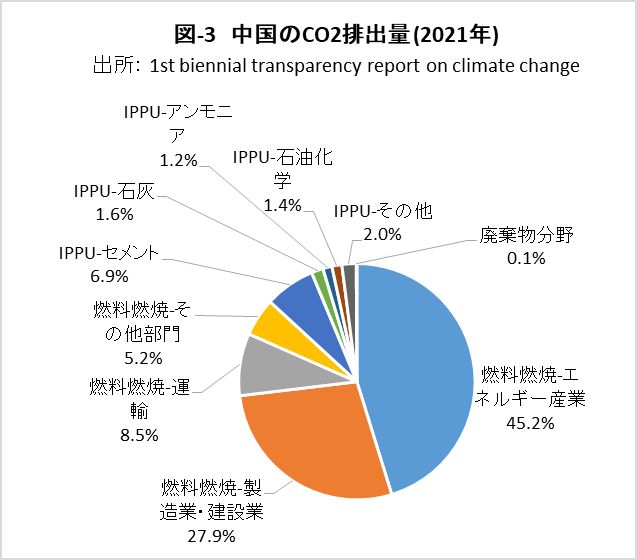

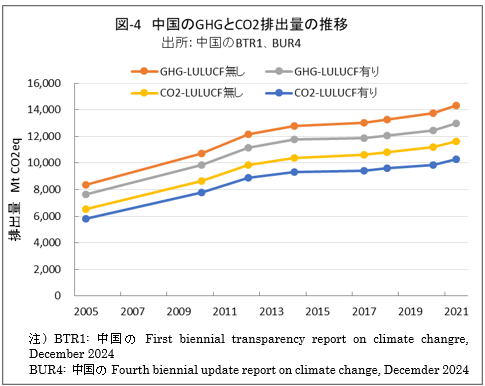

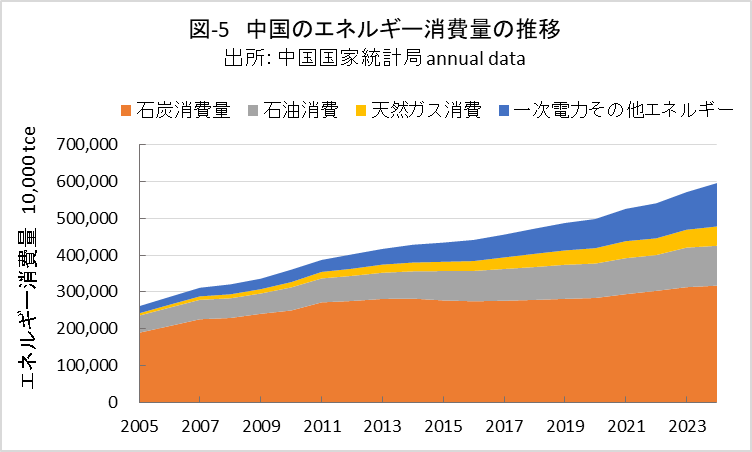

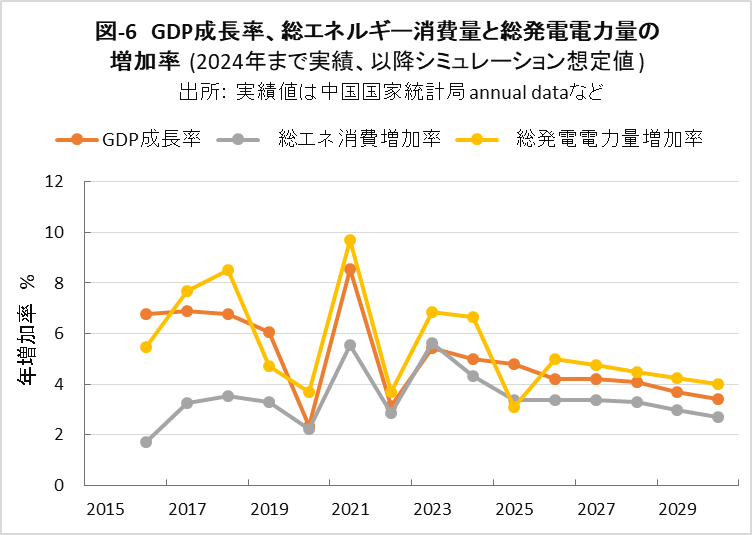

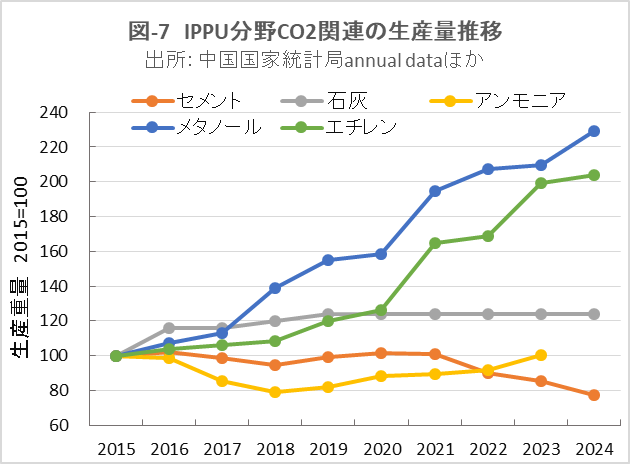

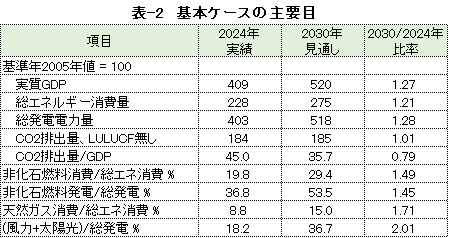

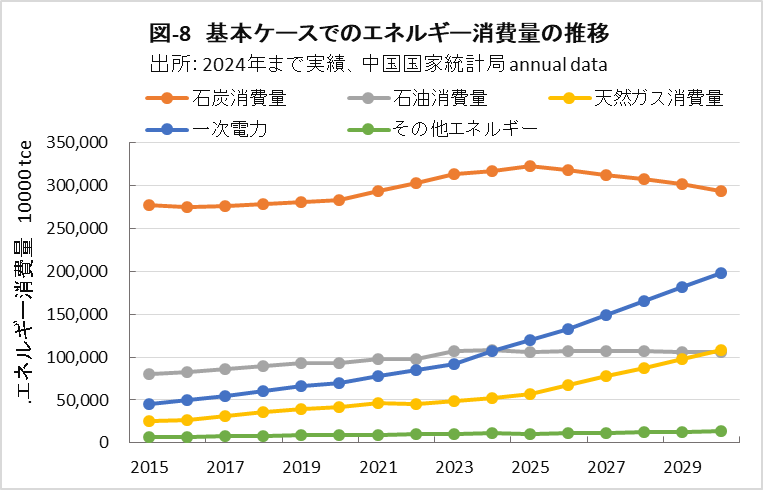

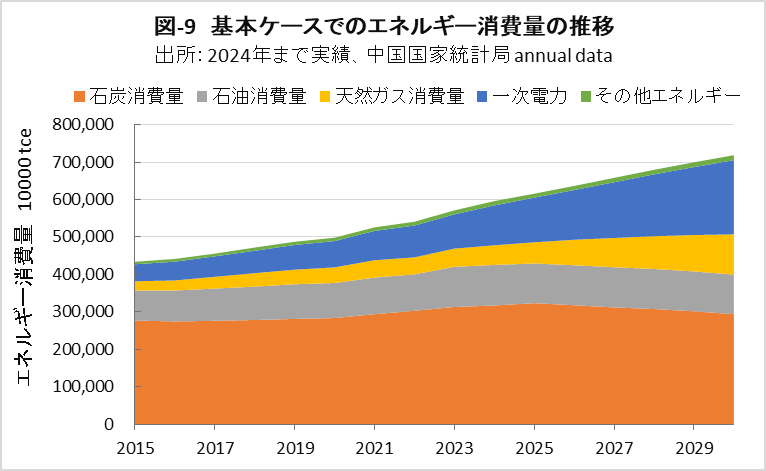

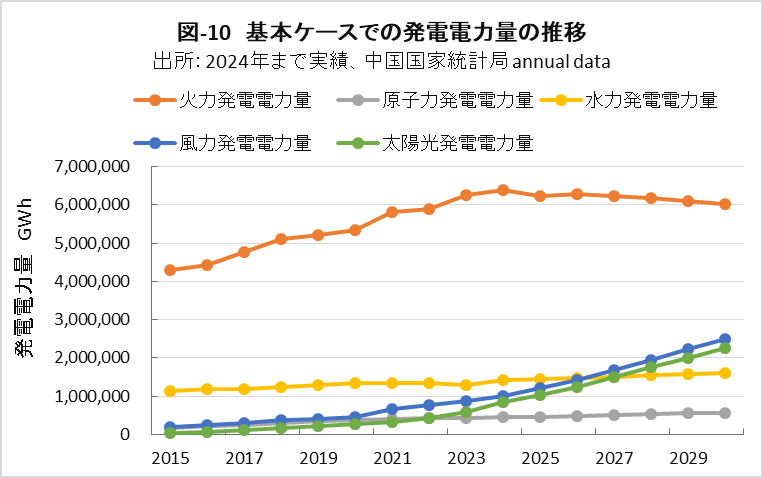

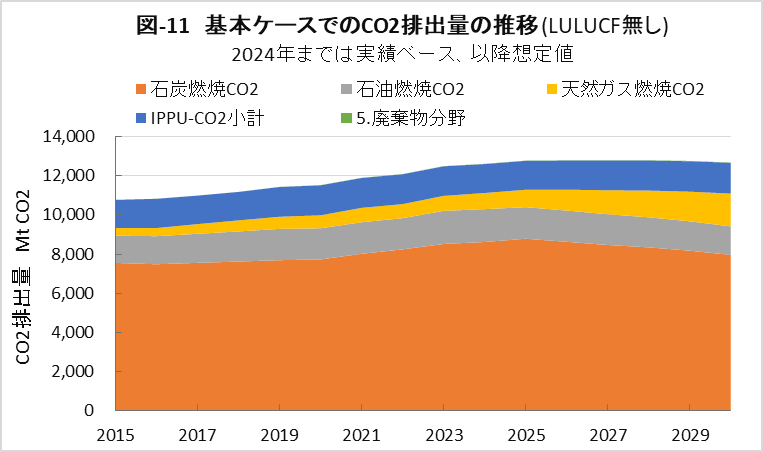

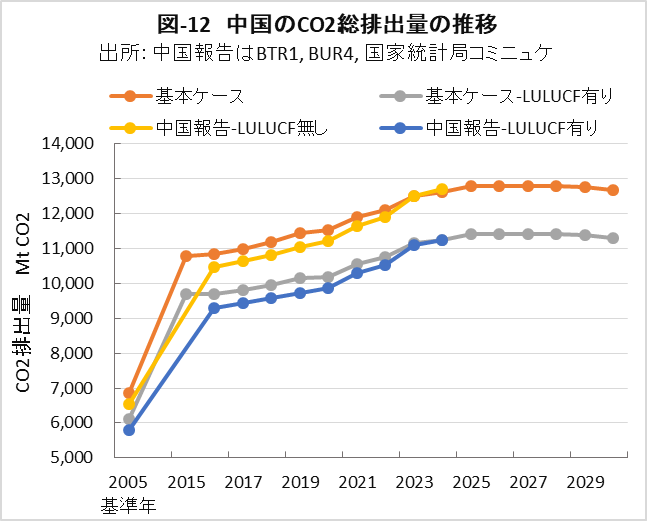

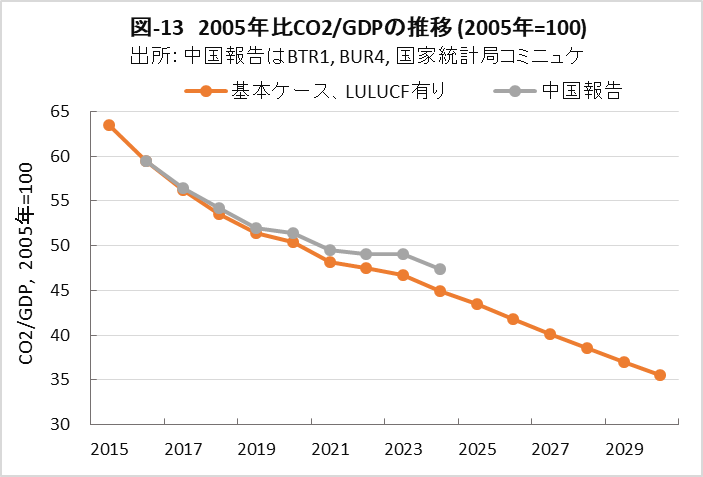

| <要旨> 先進国と異なり4~5%の経済成長を続ける中国は、必然的にエネルギー消費量が増加します。CO2排出量を減少に転じるには、エネルギー消費の増加を帳消しにするCO2削減策の実施が必要になります。 1年だけCO2排出量を減少させることは、それほど難しくありません。しかし、継続的に減少させるには、毎年CO2削減策の追加を続ける必要があります。エネルギー消費の増加と、継続的なCO2排出減少の両立は思いの外難しい問題です。 2030年までに効果的なCO2削減策は、風力と太陽光発電の導入拡大と、石炭から天然ガスへの燃料転換です。本稿は、それらをどれだけ行えば、2030年のCO2削減目標を達成ができるかを簡易化シミュレーションで検討したものです。 シミュレーションは上記の考えに従い、次のように行いました。詳しくは、本文に示しています。 2030年までの経済成長による総エネルギー消費量の増加を想定します。また、中国の石油消費の増減は僅かであり変化量を想定します。それら想定を基に、非化石燃料発電と天然ガスをどれだけ増やせば、CO2削減目標が達成できるか検討しました。なお、最大のCO2排出源である石炭消費量は従属変数として決まります。 2030年までにCO2排出量を減少に転じることは可能ですが、困難が伴うのは、GDP当たりのCO2排出量(Carbon Intensity)を2005年レベルから65%以上削減する目標の達成です。 2021年更新のNDC(気候変動に関して国が決定する貢献)の提出以後、総エネルギー消費量が想定以上に増大したためです。 総エネルギー消費量が平均年率3.2%増加する基本ケースで、目標を達成するには2024年実績に比べ、2030年の風力と太陽光発電の合計電力量を2.5倍前後、天然ガス消費量を2倍前後に増やすことが必要になります。 風力と太陽光発電合計の総電力量比率は40%近くになり、送電網増強に多額の設備投資と、電力の安定供給のために系統運用の高度化が必要になります。 また、現状中国は天然ガス消費の約40%を輸入に依存しており、増加分の大半は輸入量の増加になります。中国にとって輸入額の負担増、世界にとって天然ガス需給のひっ迫が予測されます。 <温暖化に係わる主な目標> 表-1に、パリ協定に関して中国が2021年に提出した更新NDCを示しました。2030年までにCO2排出量をピークにするとともに、GDP当りCO2排出量を2005年レベルから65%以上削減する目標としています。  <GHGとCO2の排出実績> 中国の温室効果ガス(GHG)やCO2の排出概要を示すため、2021年の内訳を図-1、図-2に示しました。パリ協定に基づき中国が提出した ”First Biennial Transparency Report on Climate Change (December 2024)” に記載されたデータです。 図-1のGHGはCO2、CH4、N2O、F-ガスの内訳を示しており、排出量はCO2相当量(CO2eq)の比率で、土地利用・土地利用変化及び林業分野 (LULUCF)の排出量を含まない値です。CO2排出量は、GHG排出量の81%を占めています。 LULUCF分野の排出量はマイナス1,315 MtCO2eq(吸収量)で、ほとんどがCO2によるものです。  図-2にはCO2排出量を少し詳しい分類で示しました。同図の排出源名の頭についている1.A.1などは、国連気候変動枠組条約(UNFCCC)のGHG排出量報告で定められている番号で、1.A.1~1.A.4は1.A 燃料の燃焼、2.A~2.Cは2.工業プロセス及び製品の使用分野(IPPU)の排出量です。 燃料燃焼CO2が、CO2排出量全体の87%を占めています。  図-3は、図-2に示したIPPU分野について、産業部門の代わりに、排出量の多い具体的な製品プロセスを示したものです。セメント製造プロセスがCO2総排出量の6.9%、石灰製造の1.6%、石油化学の1.4%、アンモニア製造の1.2%などが排出量の多いプロセスです。  化石燃料を燃料として使用して排出されるCO2は、燃料燃焼CO2に分類されています。一方、セメントや石灰の生産プロセスのように石灰石由来のCO2や、プラスチック製造などの原料として使用される化石燃料から排出されるCO2は、IPPU分野のCO2に分類されています。 図-4に、中国が公的に報告しているGHGとCO2の排出量の推移を、LULUCF考慮の有無両者について示しました。なお、2005年は中国のGHG排出削減の基準年です。2005年に対する2021年の排出量の増加率は、LULUCFの有無に係わらずGHGは約1.7倍、CO2は約1.8倍です。  図-4で2010年代半ばに、排出量の増加率が低い期間が見られます。これは石炭使用による深刻な大気汚染の対策として、中小設備を中心に石炭利用を規制したことで、CO2排出量の増加が抑制されたものです。 <エネルギー消費量の実績> 中国のCO2排出量が増加するのは、経済成長によりエネルギー消費が増加するためです。図-5に総エネルギー消費量の実績を示しました。中国国家統計局(NBS)が公表しているデータです。本稿では、できるだけ中国の公的機関が公表しているデータを使用しました。  中国の総エネルギー消費量は、国際エネルギー機関(IEA)の総エネルギー供給量(TES)に相当するデータです。中国の総エネルギー消費量は、石炭、石油、天然ガス、一次電力とその他エネルギー、の4分類で示されています。 エネルギー単位には、一般に標準石炭換算トン(tce)が用いられています。1 tce = 7 Gcalで換算されるエネルギー単位です。一般炭の発熱量と少し違うので注意が必要です。国内で多量に産出する石炭を主要燃料としていることを反映したものと思います。 「一次電力とその他エネルギー」は化石燃料以外のエネルギーです。その内の「一次電力」は、原子力、水力、風力、太陽光発電による電力量を、石炭火力で発電した場合の投入エネルギーで表したものです。その算出には、石炭火力の平均発電効率が使用され、例えば2022年の石炭火力の発電効率(Gross)は42.8%とされます。 なお、「一次電力とその他エネルギー」の内の「その他エネルギー」は、電力以外での再生可能エネルギー消費量のようですが、本稿では、「一次電力とその他エネルギー」の統計データから、一次電力量の計算値を差し引いた残りとしており、総エネルギー消費量の2%程度です。 石炭消費量の比率は一貫して低減していますが、2024年でも総エネルギー消費量の53%、化石燃料消費量の66%を占めています。国内で産出する安価な石炭に依存して経済成長を遂げたことがCO2排出量が多い要因です。 なお、中国国家統計局とIEAでは、中国のエネルギー消費量の報告値に少し違いがありますが、本稿末尾に記載しました。 <CO2の低減手段> CO2排出低減の手段には、エネルギー消費低減(省エネ)、消費エネルギー当たりCO2排出量低減(低炭素化)、CO2の回収貯留(CCS)があります。 2030年までの実施で効果的な手段は、低炭素化の一部となります。風力や太陽光発電の導入拡大と、石炭から天然ガスへの燃料転換です。なお、原子力や水力発電を短期間に大幅に拡大することは難しいでしょう。 電力貯蔵や水素エネギーは、出力が変動する風力発電などによる余剰電力を有効利用することが主な目的で、本格導入は少し先のことです。CCSはもっと将来のことでしょう。また、省エネはこれまでも努めていたことで、2030年までに大幅に増やすことは困難です。 本稿では、風力発電などの導入拡大と天然ガスへの燃料転換をどれだけ行えば、CO2排出目標を達成できるかを示しました。しかし、それらは幾らでも増やせる訳ではありません。 風力と太陽光発電は変動型再エネ発電(VRE)と呼ばれ、天候次第で出力が変動します。VRE比率が高まった場合、電力不足時の対応とともに、余剰電力の有効利用対策が不可欠です。 また、中国はエネルギー自給率の維持を重視していますが、現状で天然ガス消費量の約40%を輸入に依存しており、天然ガスの増加は輸入額の増大につながります。これらの問題について、シミュレーション結果の後に記載します。 <簡易シミュレーション> 筆者の簡易シミュレーションは、87%前後を占める燃料燃焼CO2、12%前後の工業プロセスと製品分野(IPPU)のCO2、0.1%程度の廃棄物分野のCO2と、LULUCF分野のCO2吸収量を集計するものです。 今後のCO2排出量に対する意図的な低減検討は燃料燃焼CO2のみで、その他のCO2排出・吸収量は、成り行き見通しを推定したものです。 なお、廃棄分野のCO2排出量は僅かであること、LULUCF分野のCO2吸収量の増加率は小さいことから、過去のトレンドを基に想定しています。 <燃料燃焼CO2の計算> 2024年までの燃料燃焼CO2排出量の計算は、中国全体の石炭、石油、天然ガスの各々について、総エネルギー消費量の実績値から「非エネルギー使用分」を除き、各化石燃料について単位エネルギー当りのCO2排出量を表す平均的排出係数を用いて積算しています。 非エネルギー使用量に関する中国機関の報告が見つからなかったため、IEAのエネルギーバランスに示される同データの比率を使用しました。 石炭のCO2排出量算出に用いる平均の炭素含有量は、中国国家統計局が瀝青炭に使用している値を用い、年ごとの変化は考慮していません。また、このシミュレーションは石炭の消費重量でなく、消費エネルギー量に基づいているため、未燃分を考慮する石炭酸化係数も考慮していません。 2025年のエネルギー消費量と発電電力量は、下記に記載された見通しを使用しました。 China Energy Transformation Program (CET), Summary of China's energy and power sector statistics in 2024 2026年以降のシミュレーションでは、CO2排出削減の考え方に倣い、風力や太陽光発電の導入拡大と、石炭から天然ガスへの転換により、最大のCO2排出源の石炭消費量の抑制を予測することが中心になります。以下に概要を示します。 先ず、今後の経済成長によるエネルギー消費量の増加を想定します。エネルギー消費の低減は、これまでも努めてきたことで、今後2030年までに大きく変わらないと考え、後述するように過去のトレンドを基に想定しました。 次に、風力と太陽光発電の発電量を、中国風力エネルギー協会(CWEA)と中国太陽光発電産業協会(CPIA)による発電容量の設置見通しを基に想定しました。同見通しは、2030年のCO2削減目標に沿ったものと考えています。 石炭から天然ガスへの転換は遅れ気味で、総エネルギー消費量に対する2024年の天然ガス比率は8.8%ですが、2016年に出された「エネルギー生産・消費革命戦略(2016-2030)」の指針に従い2030年には15%に増加すると仮定しました。 その他のエネルギー量として、中国の石油消費量の増加は少なく、IEAの「Oil 2025」は2028年にピークを迎えると想定しており、その見通しを用いました。 原子力と水力の発電量の増加率は小さく、過去のトレンドを基に各々の年増加率を4%と2%に設定しています。 これらにより、「一次電力とその他エネルギー」エネルギー消費量のうち、「一次電力」のエネルギー消費量が決まります。なお、「その他エネルギー」は比率が小さいため、過去のトレンドと同じ一定の増加率で想定しました。 石炭エネルギー消費量は、総エネルギー消費量から石油、天然ガス、一次電力とその他エネルギーを差し引いた残りとして算出されます。 CO2の増加要因である総エネルギー消費量は、具体的には次のように想定しました。図-6に、GDP成長率に対する総エネルギー消費量と総発電電力量の増加率を示しました。2024年までは実績値、それ以降はシミュレーションで用いた値です。  新型コロナによる景気後退によりグラフは大きく変動していますが、GDPとエネルギー消費量の実績には相関関係があると考えます。 簡易シミュレーションの基本ケースでは、GDP成長率×0.8 を総エネルギー消費量の年増加率と仮定しています。2025年から2030年までの総エネルギー消費量の平均の年増加率は約3.2%です。 なお、総エネルギー消費量の年増加率をGDP成長率×0.7 と×0.9 とした場合をケーススタディで示しました。 GDP成長率は、IMFの2025年7月見通しの値を用いました。 以上のデータを用い、燃料燃焼CO2は2024年までと同様に算出しています。なお、「非エネルギー使用分」の比率は、過去のトレンドを基に想定しています。 なお、この簡易シミュレーションでは、総発電電力量はCO2排出量の計算結果に関与しません。しかし、総発電電力量に対する風力と太陽光発電(変動型再エネ発電)の比率を知るためシミュレーションに取り込んでいます。 <IPPU分野のCO2計算> IPPU分野のCO2排出量は、図-3に示したセメント、石灰、アンモニア、石油化学、その他、の5部門に分け集計しています。 IPPU分野のCO2排出量は、全体の約13%と相対的に少ないため、積算報告がある直近の2020年と2021年のデータを基に、各部門の生産量に比例するという仮定でCO2排出量を概算しました。 なお、石油化学部門については、代表的生産物としてエチレンとメタノールの生産量で評価しています。 図-7に、2015年の生産量を100として生産実績の推移を示しました。  2025年以降の想定が難しいのは、近年の生産量変化が大きいセメントと石油化学です。その他の生産量は、過去のトレンドを参考に想定しました。 IPPU分野セメントのCO2 IPPU分野で最大のCO2排出源はセメント製造です。石灰石などの原料を粉砕・調合し、高温で焼成してクリンカを生成する工程で、石灰石由来のCO2が排出されます。なお、焼成燃料に由来するCO2は燃料燃焼CO2に分類されています。 図-7で2021年以降、セメント生産量が減少に転じたのは、中国の不動産バブルが崩壊し、供給過剰である高層集合住宅の建設が止まったことが大きく影響しています。不動産不況は深刻で、その解消にはかなりの期間を要すると考えられています。 但し、2020年比で2024年の中国のセメント生産量は既に約77%に減少しており、この先それほど減少しないと想定しました。因みに、2025年上半期のセメント生産量は前年同期比で約4%の減少に鈍化しています。 IPPU分野石油化学部門のCO2 石油化学部門の代表的な中間製品のエチレンとメタノールの生産量は急増しています。運輸分野の石油消費が減少しており、それを補うため、石油関連企業は石油化学部門の生産設備を拡大したためです。 エチレンは石油系原料により製造され、プラスチック、合成繊維、その他化学製品などの製造に使われます。一方、中国でメタノールは主に石炭を原料に製造され、燃料とともに同様に化学品製造の原料に使われます。 中国は石油化学部門で最大の生産国で、今後も生産増加は続くと考えられており、CO2排出量も増加が続く想定としました。 <基本ケースのシミュレーション結果> 基本ケースは、2030年目標であるCO2排出量ピークと、2005年比でGDP当りCO2排出量を65%以上削減する目標の達成を想定したケースです。 2025年以降の風力と太陽光発電の想定は、前述のように業界団体による発電設備容量の見通しを参考にしたもので、CO2削減目標を考慮したものと思われます。 2024年までの天然ガスへの燃料転換は遅れ気味ですが、2017年に公表された「エネルギー生産と消費革命戦略2016-2030」に、2030年に15%前後とあるのを参考に設定したものです。 その他の項目は、公表情報を参考にした成り行き見通しです。表-2に、基本ケースの主な項目について、2024年実績と2030年の対比を示しました。  総エネルギー消費量に対する天然ガス比率は、2024年の約9%に対し、2030年は15%に増加する設定です。表記していませんが、2024年と2030年の天然ガス消費量の比率は約2倍になっています。 また、総発電電力量に対する風力と太陽光発電量比率は、2024年の約18%に対し、2030年には約37%と2倍に増加する設定です。2024年と2030年の風力と太陽光発電の合計電力量の比率は2.6倍になっています。 それにより、総エネルギー消費量に対する非化石燃料消費の割合は、2024年の約20%から2030年には約29%に増加し、総発電電力量に対する非化石燃料発電の割合は、2024年の約37%から2030年には約54%に増加しています。 その結果、エネルギー消費量は増加していますが、CO2排出量は2024年と2030年でほぼ同じ値に留まっています。 エネルギー消費量が年に3%程度増加する状況で、CO2排出量を減少に転じるには、かなりの量の風力や太陽光発電の導入拡大や、石炭から天然ガスへの転換が必要になることが分かると思います。 図-8、図-9にシミュレーション結果のエネルギー消費量、図-10に発電電力量、図-11にCO2排出量の推移を示しました。2024年までは実績、それ以降が想定値です。     図-8と図-10からは前述したように、2024年頃から非化石燃料消費や、風力と太陽光発電の電力量が急増する想定になっているのが分かると思います。 細かいことですが、図-8で2030年の石油エネルギー消費量と天然ガスはほぼ同じになっています。一方、図-11で、CO2排出係数が小さい天然ガスの燃料燃焼CO2が石油よりかなり多く、奇異に感じる方がいるかもしれません。これは、石油は石油化学原料などの非エネルギー使用の割合が高いためです。 CO2排出量は、図-11で2025年以降ほぼ一定で、ピークは分からないと思いますが、計算値は2028年がピークです。その後は微減し、2030年にはピーク値より1%弱減少しています。 なお、2025年から2030年の途中のCO2排出量の変化は、その間の天然ガスや風力発電電力量などの増加量の配分で変わるもので、実行可能な増加配分になるものと思います。 中国のCO2排出量では、石炭消費の影響が大きいことが明瞭ですが、2026年以降は石炭由来のCO2は緩やに減少し、天然ガス由来のCO2が増加しているのが分かると思います。 <CO2排出低減の補足説明> 基本ケースの2024年と2030年を対比しCO2排出量の低減について、燃焼燃焼CO2とIPPU分野CO2の区別を省いた簡易説明で補足します。 2024年と比較し2030年の実質GDPは1.27倍、総エネルギー消費量は1.21倍になっています。一方、2024年から2030年の間に、風力と太陽光発電の電力量を2.6倍に増加させたことで、化石燃料消費量の増加は1.06倍と、総エネルギー消費量の比率より鈍化しています。 また同期間に、天然ガスのエネルギー消費量を約2倍に増加させたことなどで、消費化石燃料全体で単位エネルギー当りのCO2排出量の計算結果は、約0.95倍に低炭素化しています。 その結果、2024年と比較した2030年のCO2排出量の概略比率は、1.06×0.95 = 1.01倍になっています。 <CO2排出実績の中国報告値との比較> 中国は隔年ですが温室効果ガス排出量をUNFCCCに報告しており、図-4に示した2021年までの排出量が公表されています。 その他に、目標値であるCO2/GDPの対前年比の低減率が、中国国家統計局から翌年2月に予備的評価として報告されています。このデータからも、年間CO2排出量を計算できます。 これらをCO2排出実績の中国報告値として、図-12にシミュレーション結果のCO2排出量との比較を示しました。  実績範囲について、両者の2023、2024年のデータはほぼ一致してしていますが、2016年の排出量では4%前後の違いがあります。近年のデータが合うように意図的に調整した訳ではありません。 幾つかの相違原因は想定できます。エネルギー消費量や発電電力量は中国の公表データを使用していますが、CO2排出係数は中国で使用されているデータから選択したものです。また、化石燃料の非エネルギー利用割合は、前述のようにIEAデータを流用しています。 基本的には、中国が報告しているCO2排出量は、各部門での化石燃料の消費重量からCO2排出量を算定集計したものです。 一方、シミュレ―ションのCO2排出量は、各化石燃料ごとの総エネルギー供給量を基に算定したものです。大きな相違として2%前後を占める石炭の洗浄・選鉱損失など、供給からの消費までの過程での一部損失が考慮されておらず、CO2排出量を多めに評価すると認識しています。 その他、中国の統計データは、積算基準など不透明な点もあります。誤差があるのは当然として、何に起因しているのか特定できません。 なお、IPPU分野のCO2排出量は、それほど大きな誤差にはならないと考えています。 図-13には、削減目標であるCO2/GDPの比較を示しました。基準年である2005年の値を100として示したものです。  図-12とは異なり、2023、2024年のシミュレーション結果は、中国報告より2.4ポイント低くなっています。シミュレーション結果の基準年のCO2排出量が、中国報告より多くなっているためです。 削減目標の2005年比のCO2/GDPについて、2030年のシミュレーション結果も、恐らく低めの評価となるだろうと考えます。そのことは、風力発電や天然ガスなどの導入拡大の必要量が、シミュレーション結果以上に必要になることです。 中国のCO2排出実績について、複数組織の報告でも相互に相違があり、本稿末尾に紹介しました。 <ケーススタディ> ケーススタディは、総エネルギー消費量、天然ガス比率、風力と太陽光発電の比率を変更することで、CO2排出量やCO2/GDP比率がどの程度変わるかの目安を示したものです。 2025年分は前述中国のCETレポートの見通し値を踏襲し、2026年以降についてシミュレーションの設定値を基本ケースから下記6ケースに変更した結果を示しました。 ・総エネルギー消費量の前年比増加率をGDP成長率×0.9(高エネ消費ケース) ・ 同 上 GDP成長率×0.7(低エネ消費ケース) ・2030年の総エネルギー消費量に対する天然ガス比率が20%(高天然ガス比率ケース) ・ 同 上 11%(低天然ガス比率ケース) ・2030年の総発電電力量に対する風力と太陽光発電の比率が40%(高再エネ発電ケース) ・ 同 上 30%(低再エネ発電ケース) 表-3に各ケースの設定値と主な項目の2030年の値を示しました。なお、総エネルギー消費量の増加率を変更した場合は、シミュレーション計算上、天然ガス比率も変化しています。

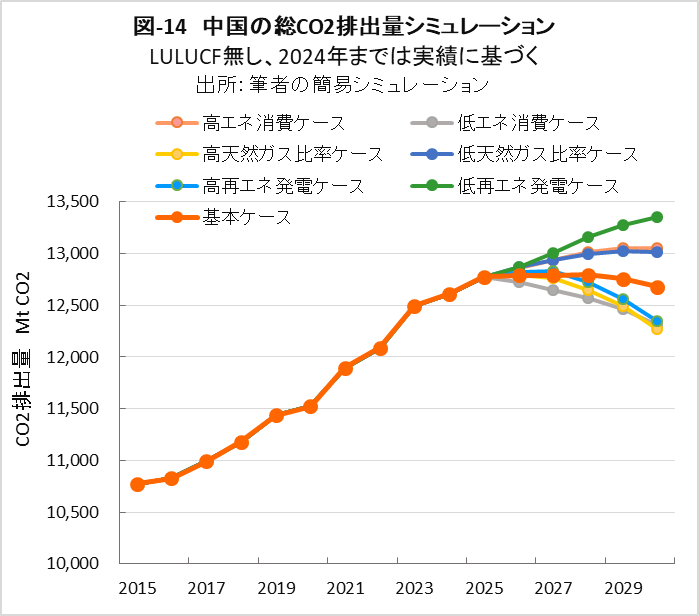

図-14に、基本ケースと対比して6ケースのCO2排出量の推移を示しました。 |